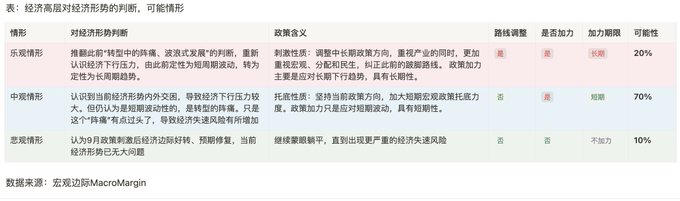

1、对经济形势的判断:走到了岔路口

疫情结束以来,经济高层对于经济下行压力存在严重的误判,始终认为是短周期波动,而非长周期趋势。因此这些年整体处于这样一个循环中:经济下行压力加大→政策加力→经济动能回升→政策退坡或躺平→下行压力再度加大→政策再加力…。这种状态就好比是逆水行舟、滚石上山,只有政策加力,才能勉强维持经济不下坠,更大的加力能维持经济回归正轨,政策一旦躺平,经济就掉头下坠,政策一旦退坡,经济就迅速下坠。

如此状态,对应的经济下行压力,明显是长周期的下行趋势,而非经济高层定调的短周期波动(“转型中的阵痛”、“波浪式发展”)。那么经过这些年的宏观政策管理的失败,经济高层是否会有反思?我认为多少已经有在反思了,926临时政治局会议就是例证。但是否会纠正对经济下行压力对定调呢?这是要首先要关注的核心点,决定了明年,乃至未来几年的经济政策基调和方向。

对此我列了三种可能情形,其中,最可能是中观情形,即不会大幅纠正此前的判断。鉴于篇幅,就不展开论述。

2、对2025年的描述

经济工作会议对来年年份的描述,往往代表经济高层的某些期许,再结合当年其他的特殊性,将直接影响到当年的经济工作基调。

比如,对2022年的描述是,“将召开党的二十大,这是党和国家政治生活中的一件大事,要保持平稳健康的经济环境、国泰民安的社会环境、风清气正的政治环境”,这个描述决定了当年是当之无愧的政治大年,也就决定了"社会稳定(即政治稳定)"将优绝对先于"经济发展"。因此,即便当年设定了较高的经济增长目标,但本着“稳定大于一切”的宗旨,还是果断放弃了经济目标,转而坚定不移地贯彻“动态清零”;

再比如,2023年被描述为“全面贯彻落实党的二十大精神的开局之年”,由此2023年的宏观政策有个很鲜明的特征就是,埋头搞高质量发展,提出新质生产力的新概念,因此我愿称2023年为“高质量发展元年”。

那么经济工作会议会如何描述2025年?2025年又有何特殊性?首先,从特殊政治年份来看,2025年是十四五收官之年,这应该会写进经济工作会议作为对2025年的描述,其他则不会。其次,从2025年对其他特殊性来看,2025年同时还是中国制造2025的收官之年、三中全会精神加速落实的首年、中美S3赛季的开启之年(所谓中美S3赛季,是往期周报中分析川普上台对华影响的一个描述,将川普第一任期比作中美摩擦S1赛季,拜登任期为S2赛季,川普第二任期则为S3赛季)。

上表大致列出了2025年每个特殊性,对相关经济工作领域的大致影响,可以得出一个初步的结论:明年经济工作的重点仍将落在宏观、产业、改革和开放四个方面。进一步地,明年经济工作部署中,排在前四位的应该是:扩大内需,科创和产业,深化重点领域改革,扩大高水平对外开放。考虑到当前,越发鉴定不移地走科创和产业优先路线,科创和产业的顺序可能仍会放在扩大内需的前面,不过扩大内需应会更受重视,重点关注这两者的排序,如果扩大内需重放在科创和产业的前面,表明短期稳增长阶段性压倒了中长期高质量发展,对应宏观政策力度也将更积极。

3、宏观政策的定调关于经济工作方法论。

首先是“稳中求进工作总基调”,这个是一定会继续坚持的。然后这个基础上,方法论可以有一些边际变化。比如前几年基本上是“稳字当头、稳中求进”,去年被改为了“稳中求进,以进促稳、先立后破”,926政治局会议进一步将“稳字当头”改为了“干字当头”。关注这个表述是否会正式写进经济工作会议的工作方法论部分,以及经济方法论是否会有一些新的边际变化。

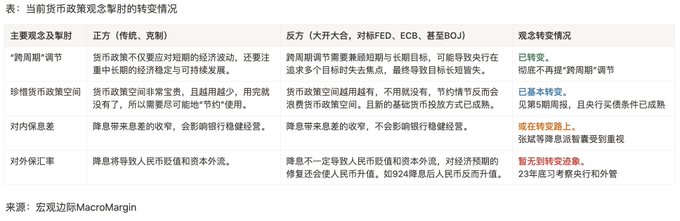

关于货币政策定调最近市场有声音在讨论货币政策基调可能发生变化,可能将十几年来的“稳健”定调改为“适度宽松”。这主要来自个别边缘智囊的建议(连平:建议货币政策基调调整为“适度宽松”),但并未在智囊界和核心智囊团中引起更多讨论。我认为这个定调不大可能调整,除非经济工作方法论出现重大调整,即放弃“稳中求进工作总基调”,否则,货币政策仍会继续定调“稳健”,而“稳中求进工作总基调”不大可能放弃,因此货币政策定调也很难放弃“稳健”。

对于赤字率的隐性红线3%,缘于欧元区入盟标准,后被传为了国际安全线,国内经济高层也就照搬了下来,形成了一个3%的隐性红线。这个红线实际上和股市3000点一样,更多是一个心理位罢了,不具有足够的科学性,破了也就破了。而且从近些年的实际情况来看,3%的赤字率已经破了几次了,再加上近两年越来越多不计入赤字的特别国债,实际的广义赤字率要高得多,因此赤字率3%的隐性红线对财政政策已经基本不再具有约束力。

对于政府负债率警戒线60%,同样缘于欧元区入盟标准。之前一直在60%以内,今年首次将14.3万亿元隐性债务纳入进来,加上此前的法定政府债务(国债30万亿元、地方政府法定债务40.7万亿元),使得全国政府负债率由去年的56.1%,大幅增长至67.5%,首次且显著地突破了60%的警戒线。蓝部长在人大新闻发布会上,谈到政府负债率时,闭口不提60%的警戒线,转而横向和其他国家做对比,提到2023年末G20国家平均政府负债率118.2%,而我们才67.5%,还有较大举债空间。这意味着,财政部已彻底放弃参考60%的隐性红线,其对财政政策也已不具备任何约束力。

过去制定宏观政策还有个经常参考的指标,即宏观杠杆率指标,隐性红线是250%。经济高层制定宏观政策经常围绕这个指标展开,从2014年开始250%的隐性红线被突破,缘于2014-2016年的一波加杠杆,将宏观杠杆率拉升至了270%,大幅超过250%的隐性红线,于是2017年提出要去杠杆,然后是2018年的结构性去杠杆,2019年的稳杠杆,在2017至2019年间,宏观杠杆率总体稳定在253%左右,还是没能回到250%以内,因此央行当时的提法是“初步实现稳杠杆目标”。紧接着后来疫情爆发,宏观杠杆率再度大幅攀升,这两年已经来到了近300%的水平。使得这几年这个指标逐渐被经济高层淡化,索性不再提这个指标了,可能是眼看将宏观杠杆率降至250%以内无望,也就干脆放弃了250%的隐性红线,或者大幅提升了隐性上限,短期也不大可能再对宏观政策的制定构成掣肘。

综上,宏观政策思路似乎正在发生转变,但也并未完全打开,还在一个转变过程中。明年宏观政策力度相比今年一定会更大一些。基于上述分析,我对明年各领域做了简单的展望,见下表。篇幅愿意,就不逐一展开论述了。

【政治局和经济工作会议前瞻:三大关注点】

— 宏观边际MacroMargin (@MacroMargin) December 4, 2024

(简版)

1、对经济形势的判断:走到了岔路口… pic.twitter.com/JL7KWQxXvr

{kind=link}